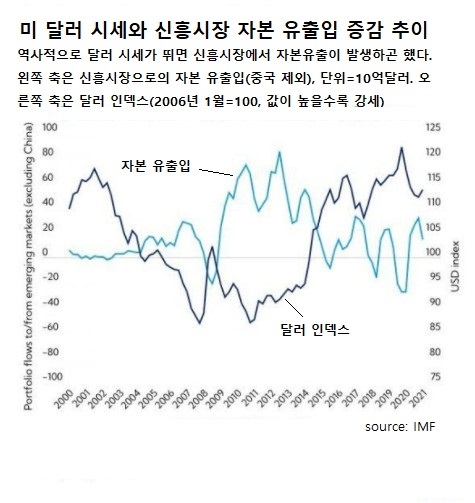

인플레이션 압력 때문에 미 연준이 금융정책 조정을 선언하자 신흥시장 리스크가 커졌다.

미국에서 인플레이션과 금리 인상이 진행되면 달러 시세가 뛴다. 그럼 신흥시장은 통화 시세가 떨어지므로 해외자본 조달에 비용이 더 든다. 그렇잖아도 신흥시장은 최근 공공 부채 부담이 급증한 상태다. IMF에 따르면 신흥시장 평균 정부 총부채는 2019년 이후 거의 10%포인트 늘어, 작년 말까지 국내총생산(GDP)의 64%에 달한다. 미국과 달리 경제 회복이 상대적으로 부진하고 노동 시장도 썩 견실하지 않다.

그렇더라도 인플레이션과 금리 인상이 완만히 진행된다면 달러 시세 상승이 신흥시장에 큰 충격을 주진 않을 것이다. 자본조달비용이 늘더라도 어느 정도는 상품 수출을 늘려 상쇄할 수 있기 때문이다.

하지만 인플레이션과 금리 인상이 급하게 진행된다면 얘기가 달라진다. 글로벌 금융시장이 충격을 받아 일제히 긴축 모드로 돌입할 수 있다. 만약 미국의 수요 둔화, 무역 둔화까지 잇따르면 신흥시장에서는 자본 유출과 통화 시세 폭락 사태가 발생할 수 있다.

이미 일부 신흥국은 글로벌 긴축 위기에 대응하고자 통화정책 조정에 착수했다. 통화정책 조정엔 어떤 경우든 자국 통화가치 하락을 허용하고 기준금리를 올리는 방안이 포함될 수밖에 없다. 일부 국가는 급증한 부채와 인플레이션으로 취약해진 경제 체질을 보완하기 위해 재정지원까지 줄일 채비를 하고 있다.

'칼럼-오늘의 경제' 카테고리의 다른 글

| 다가오는 기업부채 위기 (0) | 2022.02.25 |

|---|---|

| 올해와 내년, 글로벌 경제 전망 (0) | 2022.02.03 |

| 인플레이션 압력 커진다 (0) | 2021.12.27 |

| 글로벌 백신 격차 줄여야 (1) | 2021.12.04 |

| 코로나, 글로벌 불평등 키운다 (0) | 2021.11.14 |