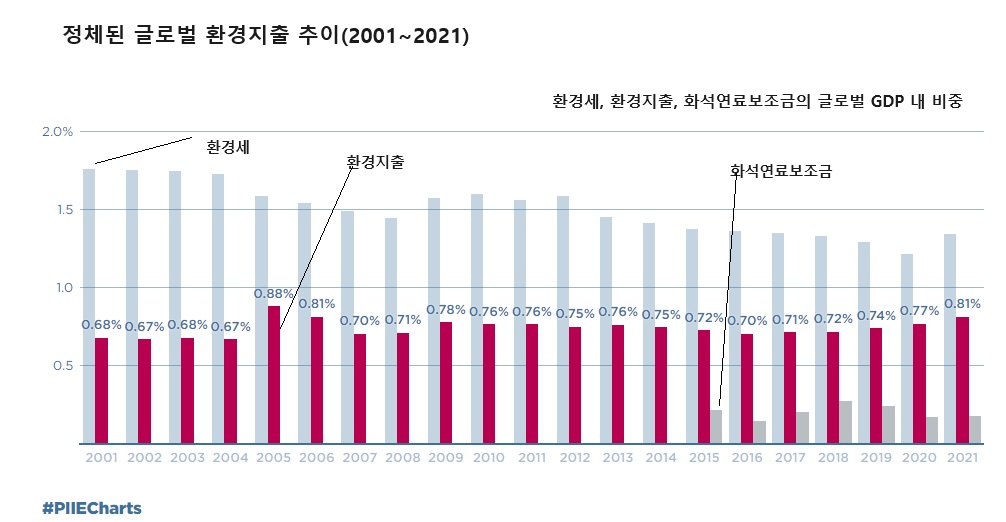

최근 PIIE 조사에 따르면 2001년부터 2021년까지 환경세(environmental taxes)는 글로벌 GDP의 약 1.5% 정도로 일정했다. 환경세는 환경을 해치는 에너지, 자원 및 오염에 대한 세금 부과액으로 구성된다.

오염 방지, 폐기물 관리, 환경 보호를 목적으로 하는 기술 연구와 개발을 지원하는 환경지출(environmental expenditures)은 같은 기간 글로벌 GDP의 약 0.6%로 낮은 수준에 머물렀다.

화석연료 보조금(fossil fuel subsidies)은 GDP의 약 0.3 퍼센트였다.

화석연료 보조금 지급은 환경보호에 특히 퇴행적이고 비효율적이다. 그런 만큼 화석연료 보조금을 없애거나 줄이는 것은 탈탄소화(decarbonization)를 위해 가장 효과적이고도 쉬운 길이지만, 정치적 반대를 넘어서야 하므로 실현하기 어렵다.

'칼럼-오늘의 경제' 카테고리의 다른 글

| 2023년 대미+대일 수출, 중국 수출 추월 (0) | 2024.03.07 |

|---|---|

| 글로벌 인플레이션 수그러든다 (2) | 2024.02.04 |

| 다주택자 탓하면서 뒤돌아 웃는 자, 누구일까 (3) | 2024.01.07 |

| 슈링크플레이션, 방치할 일 아니다 (1) | 2024.01.07 |

| 7회 연속 동결된 기준금리 (0) | 2023.12.05 |