우크라이나 전쟁과 서방의 대러시아 제재가 에너지 부문을 중심으로 글로벌 경제에 충격을 주고 있다. 글로벌 원유 벤치마크로 쓰는 브렌트유 가격은 우크라이나 전쟁 발발 전 100달러 전후에서 7년래 최고치인 130달러를 웃도는 수준으로 치솟았다.

유가가 급등하자 1970년대에 지정학적 긴장으로 화석연료 가격이 폭등했던 경험을 상기하는 이들이 많다. 당시처럼 스태그플레이션(stagflation)이 올지 모른다는 우려도 나온다.

하지만 이젠 상황이 다르다. 적어도 유가 때문에 70년대식 스태그플레이션이 다시 찾아올 가능성은 적다.

유가가 경제에 미치는 영향력이 예전에 비하면 많이 약해졌기 때문이다.

유가가 경제에 미치는 영향력이 왜 약해졌나?

IMF 이코노미스트 Nico Valckx의 분석에 따르면 글로벌 경제의 석유의존도가 낮아졌다는 사실이 큰 요인이다.

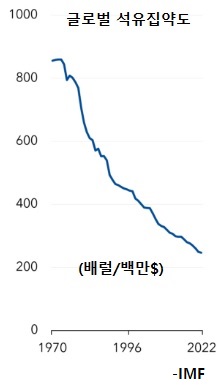

경제의 석유의존도는 석유집약도(oil intensity)로 알아볼 수 있다. 석유집약도란 실질GDP 100만 달러를 생산하는 데 원유 몇 배럴이 필요한지를 재는 척도다. 석유집약도가 낮아질수록 경제가 석유에 의존하는 정도도 낮아지는데, 1970년대 이래 글로벌 석유집약도는 그림에서 보듯 계속 낮아졌다.

역사상 석유집약도가 가장 높았던 1973년에 세계가 실질 GDP 백만 달러를 생산하는 데는 800배럴 이상이 필요했다. 제1차 오일쇼크로 원유가가 3배 가까이 올랐던 1973년 8월~1974년 1월 당시 글로벌 원유의존도는 지금보다 약 3.5배 높았다.

'칼럼-오늘의 경제' 카테고리의 다른 글

| 온실가스 배출 급증, 팬데믹 감소분 사라져 (0) | 2022.07.11 |

|---|---|

| 원화도 준비통화로 떠오른다 (0) | 2022.06.13 |

| 전쟁이 경제 불확실성 높인다 (0) | 2022.04.29 |

| 인플레이션이 성장세 늦춘다 (0) | 2022.04.16 |

| 식량가 상승, 저소득 국가에 타격 (0) | 2022.03.17 |