글로벌 고금리 추세가 지속되면서 아시아 지역 기업들의 default(채무 불이행) 위험이 커지고 있다.

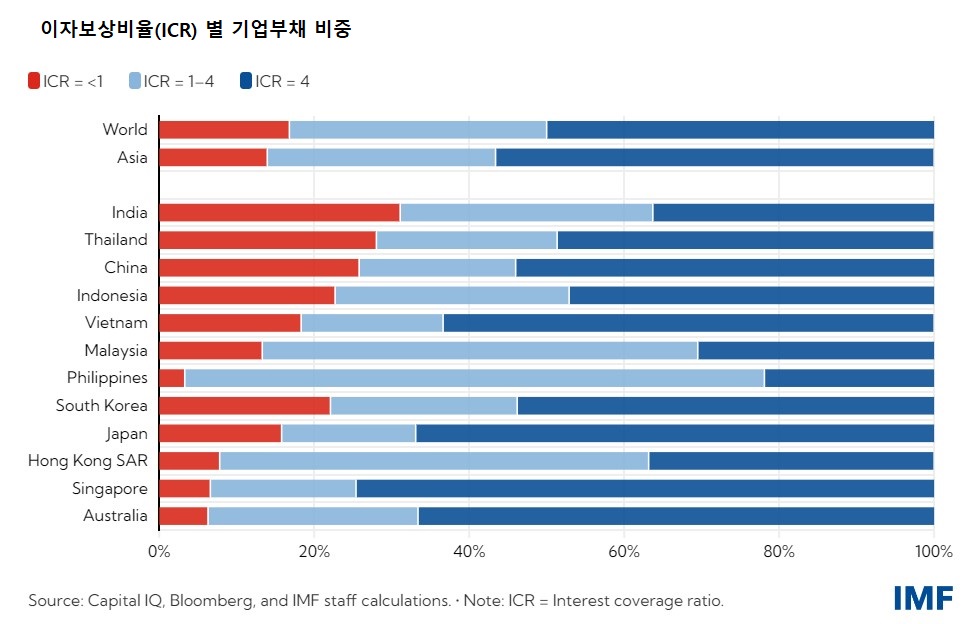

기업의 채무 불이행 위험을 가늠하려 할 때 흔히 이자보상비율(ICR, interest coverage ratios)을 본다. 기업 수익이 부채 이자를 얼마나 충당하는지 나타내는 지표다. 1보다 크면 영업이익으로 이자를 커버하고도 남지만, 1보다 작으면 이자도 다 못 내는 경우다.

IMF 조사에 따르면, 2022년 중반 현재 아시아에서는 이자보상비율 1 미만인 기업이 기업 부채의 13.95%를 갖고 있다.(세계 평균은 16.8%) 특히 중국, 인도, 태국, 인도네시아 등지에 걸쳐 이자보상비율 1 미만이거나 겨우 1을 넘는 회사가 많은 부채를 지고 있다. 우리나라도 이자보상비율 1 미만인 기업이 기업부채 중 22.1%를 갖고 있다.(1~4 24.1%, 4 이상 53.8%)

아시아 지역 정부, 기업, 소비자와 금융회사의 차입은 2008년 글로벌 금융위기 이전 수준을 훨씬 웃돈다. 당분간은 최근 몇 년간 쌓은 현금을 고금리 환경에 맞서는 버퍼(buffer)로 쓸 수 있지만, 차입 비용이 이대로 높은 수준에서 더 오래 유지되면 부도 위험이 커진다.

아시아 기업들은 단기 부채 비율도 높은 편이다. 당장은 현금이 많아도 앞으로 신용 여건이 빡빡해지고 단기 대출을 얻기 어려워지면 상황이 심각해질 수 있다.

'칼럼-오늘의 경제' 카테고리의 다른 글

| 전진하는 세계 경제, 위기는 아직 (0) | 2023.08.01 |

|---|---|

| 대중 반도체 규제 따른 한국 기업 손익 (0) | 2023.07.10 |

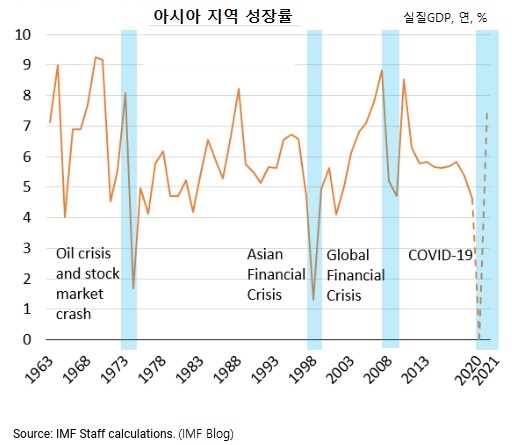

| 아시아가 글로벌 성장 이끈다 (0) | 2023.05.03 |

| 글로벌 FDI 분화 심해진다 (0) | 2023.04.06 |

| 식량 가격 아직 높아 (0) | 2023.03.13 |