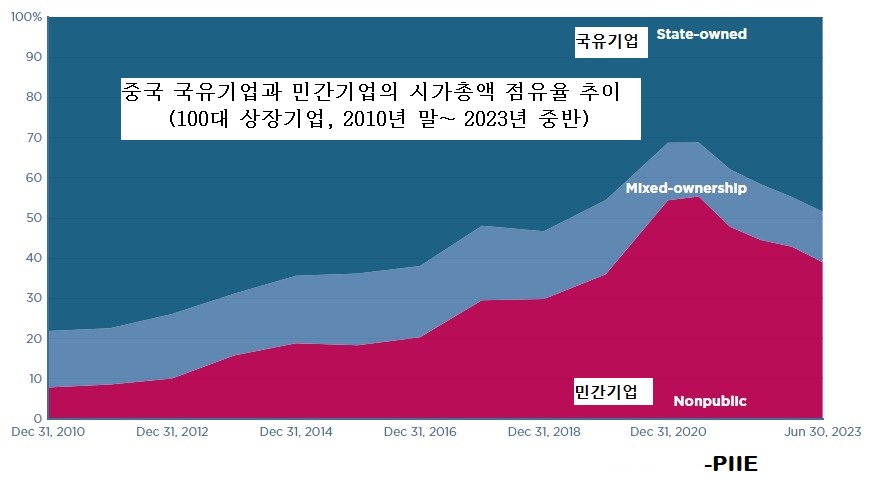

중국 내 국유기업 비중이 커지고 있다.

PIIE에 따르면, 시가총액 기준으로 중국 100대 상장기업 중 국가 부문 점유율은 2010년 말 78.1%였는데 이후 계속 줄어 2021년 6월 말 31.2%가 된다. 같은 기간 민간기업(국가 소유권 10% 미만) 점유율은 7.8%에서 55.4%로 커졌다.

2021년 6월 이후 최근 2년간 흐름은 정반대다. 국유기업 점유율은 계속 커져 올해 6월 말 48.4%가 됐다. 민간기업은 계속 줄어 39.0%가 됐다.(국가와 민간이 함께 소유하는 혼합기업은 14.0%에서 13.4%로, 다시 12.6%로 줄었다)

민간기업 점유율 하락세는 중국 경제에서 민간 부문 역동성이 줄어드는 증거다.

이대로 계속 간다면 그동안 중국 경제가 보여준 성장 활력이 줄어든다고 봐야 한다.

'칼럼-오늘의 경제' 카테고리의 다른 글

| 전기 가스 요금 인상, 불가피한가 (0) | 2023.11.06 |

|---|---|

| 인구 변화, 어떻게 대응할까 (1) | 2023.10.06 |

| 전진하는 세계 경제, 위기는 아직 (0) | 2023.08.01 |

| 대중 반도체 규제 따른 한국 기업 손익 (0) | 2023.07.10 |

| 아시아 기업들 채무 위험 높아졌다 (0) | 2023.06.06 |