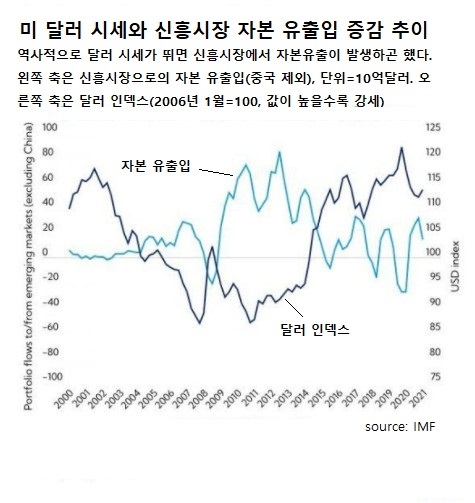

달러 강세 시대다. 우크라이나 전쟁에 따른 지정학적 위험과 변동성, 역대급 인플레이션에 따른 미 연준의 금리 인상, 향후 경제 성장세가 낮아지리라는 전망 등이 최근 달러 강세를 이끌고 있다.

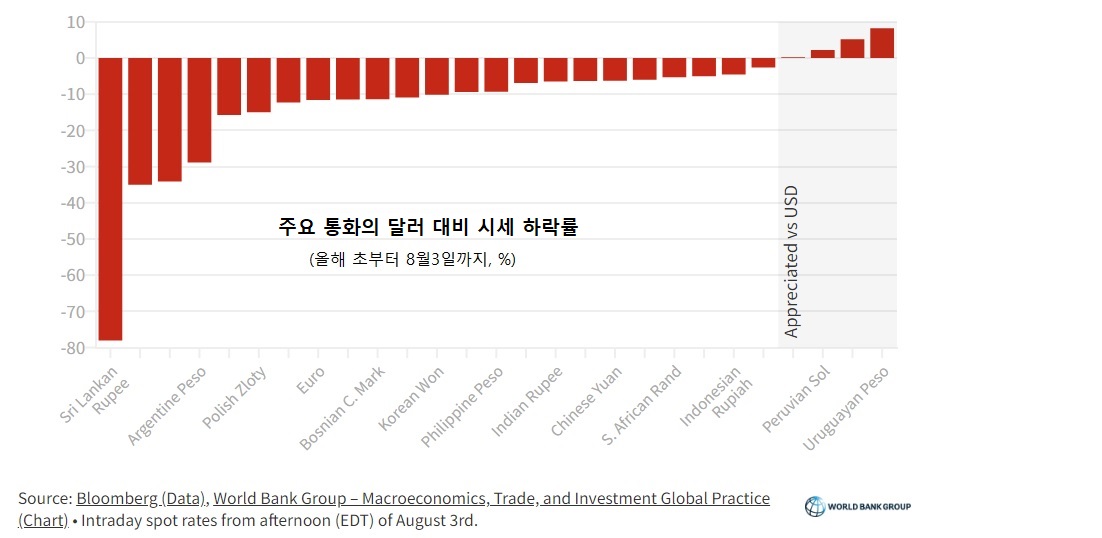

세계은행에 따르면 미 달러 시세는 연초 이후 지금까지 약 11% 높아졌다. 20년 만에 처음으로 유로와도 패리티(등가)를 이뤘다. 그 사이 유로 시세는 11.6% 내렸다. 여느 나라와 달리 금융 긴축에 가세하지 않은 엔화는 15.73% 내렸다. 원화는 10.15% 위안(Yuan)은 6.32%내렸다.

최근 통화 시세 추이를 보면, 신흥시장과 개도국의 약세가 두드러진다. 스리랑카 루피는 78.04%, 튀르키예 리라는 35%, 아르헨티나 페소는 28.89% 내렸다. 전쟁중인 우크라이나 흐리우냐(Ukraine Hryvnia: UAH)는 34.11% 내렸는데, 최근 S&P는 우크라이나의 신용등급을 CC에서 SD(선택적 디폴트)로 강등했다.

달러 강세는 신흥시장과 개도국의 국가부채 문제에 스트레스를 더한다. 가난한 나라는 대개 차입할 통화 금액 만기를 뜻대로 고르지 못하고 달러로 빚을 얻는데, 달러 시세가 얼마가 되든 달러로 갚아야 하기 때문이다.

'칼럼-오늘의 경제' 카테고리의 다른 글

| 쇠퇴하는 세계화 (0) | 2022.11.03 |

|---|---|

| 금융 긴축 따라 리스크 높아진 부동산 (0) | 2022.10.07 |

| 온실가스 배출 급증, 팬데믹 감소분 사라져 (0) | 2022.07.11 |

| 원화도 준비통화로 떠오른다 (0) | 2022.06.13 |

| 오일 쇼크 피할 수 있다 (0) | 2022.05.13 |