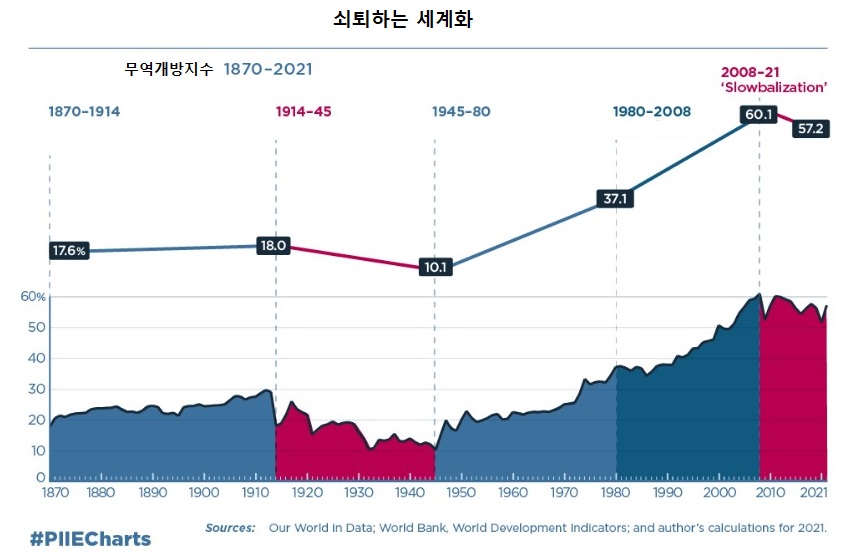

*이달 피터슨국제경제연구소(PIIE)에서 나온 정책 보고서 'How US chip controls on China benefit and cost Korean firms(by Martin Chorzempa)'를 요약한다.

한국 기업은 근년 미-중 기술 경쟁에서 불거진 미국의 대중 반도체 수출 규제에 휘말렸다.

한국 기업 입장에서 볼 때 대중 반도체 판매가 미국 규제에 크게 영향을 받지는 않는다. 하지만 한국 기업이 생산하는 메모리칩의 약 40%는 중국 내 생산시설에서 제조된다. 앞으로도 한국 기업이 중국 생산시설을 계속 가동하려면 선진 반도체 제조장비나 기술이 필요한데, 이들 장비와 기술은 미국을 비롯해서 첨단 중소기업의 대중 수출을 규제하는 여러 국가가 갖고 있다.

일단 가까운 미래에 미국이 한국 기업들로 하여금 중국 공장 가동에 필요한 기술을 얻지 못하게 막을 것 같지는 않다. 하지만 중국 내 공장시설을 업그레이드하는 데 필요한 신기술은 허용하지 않겠다는 태도다. 그럼 한국 기업의 중국 생산시설은 향후 몇 년 사이 경쟁력을 잃게 될 것이다. 문을 닫거나 팔아야 한다. 결국 한국 기업이 미래에도 반도체 생산을 이어가려면, 앞으로 몇 년간 중국에서 발생하는 매몰비용(sunk cost)을 상각하면서 많은 비용을 들여 새 시설을 건설해야 할 것이다.

미국의 대중 반도체 규제가 한국 기업에 손실만 안기는 것은 아니다. 중국으로서는 메모리 사업 참여를 차단당하게 되고, 이는 한국 기업에 큰 이익이 되기 때문이다. 하지만 초강대국 간 긴장에서 비롯되는 이익에는 심각한 위험이 따른다. 한국 기업과 정부로서는 미중 양국에 의존함으로써 발생하는 위험을 평가하고 훨씬 더 커진 불확실성에 대처해야 하는 부담을 안게 됐다.

'칼럼-오늘의 경제' 카테고리의 다른 글

| 국유기업 비중 커지는 중국 (0) | 2023.09.04 |

|---|---|

| 전진하는 세계 경제, 위기는 아직 (0) | 2023.08.01 |

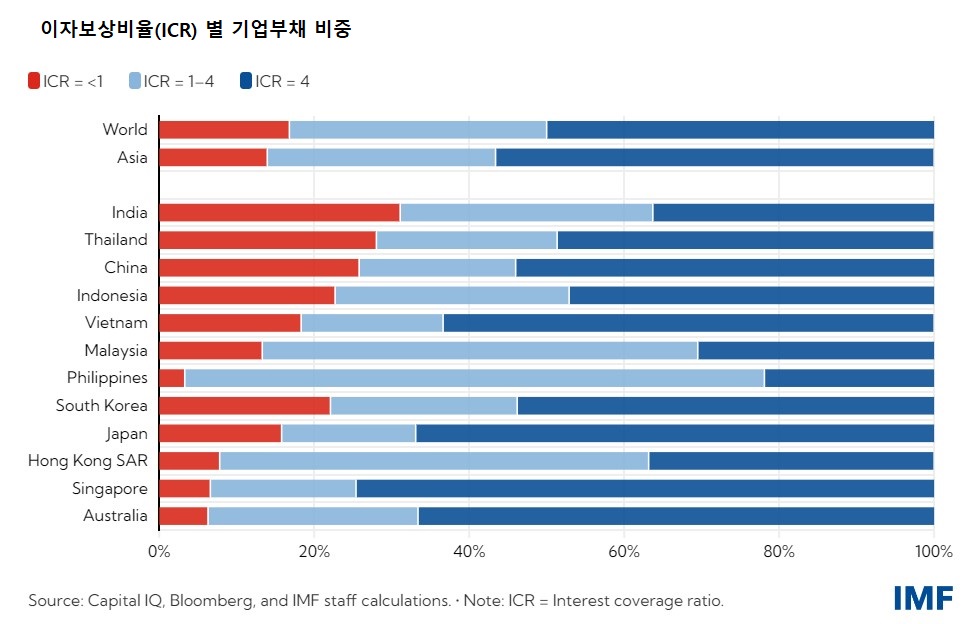

| 아시아 기업들 채무 위험 높아졌다 (0) | 2023.06.06 |

| 아시아가 글로벌 성장 이끈다 (0) | 2023.05.03 |

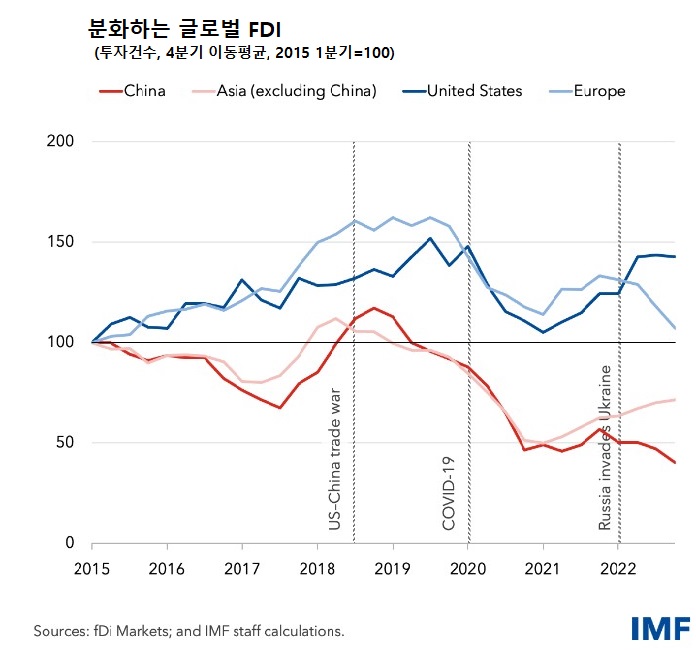

| 글로벌 FDI 분화 심해진다 (0) | 2023.04.06 |