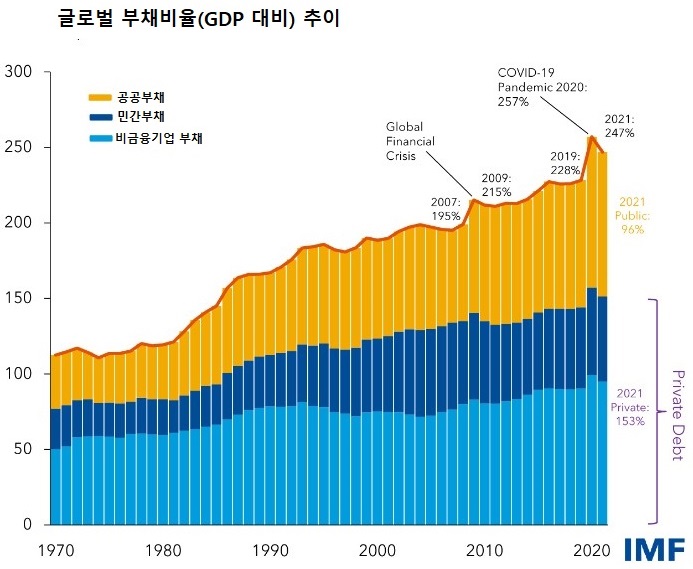

증가일로였던 글로벌 부채비율이 감소했다.

IMF에 따르면 글로벌 부채는 작년 말 사상 최대 규모인 235조 달러로 부풀었다. 부채비율은 공공 부채와 민간 부채를 합쳐 글로벌 GDP의 247% 수준. 코로나 이전인 2019년 말(228%)에 비하면 19%포인트 높다. 하지만 2020년(257%)보다는 10% 포인트 줄어, 70년 만에 가장 급격한 감소세를 기록했다. 코로나19 이후 경기 반등과 뒤이은 인플레이션 때문이다.

비금융기업 부채와 가계 부채를 포함한 민간 부채 부문에서 부채비율은 2020년보다 6%포인트 줄어, GDP의 153%를 기록했다. 공공 부문 부채비율도 수십 년 만에 최대 폭(4%포인트) 줄어, GDP의 96%를 기록했다.

부채비율은 줄었지만 부채 규모가 이미 너무 크다. 그런데다 향후 경기는 나빠지고 차입 비용은 늘어날 전망이다. 앞으로 부채 관리가 세계 경제에 큰 짐이 될 것이다.

'칼럼-오늘의 경제' 카테고리의 다른 글

| 세계 경제 불확실성 여전히 높아 (0) | 2023.02.16 |

|---|---|

| 후퇴하는 세계 경제 (0) | 2023.01.17 |

| 성장 둔화하는 세계 경제 (0) | 2022.11.17 |

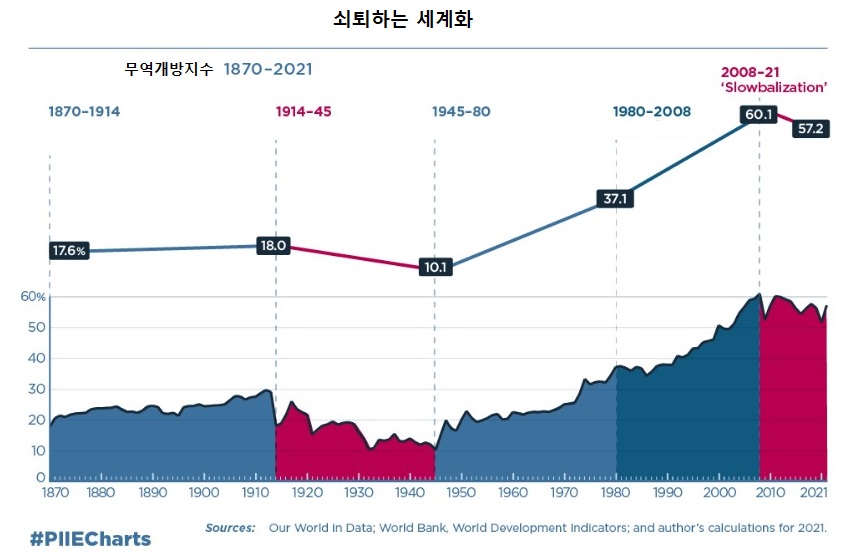

| 쇠퇴하는 세계화 (0) | 2022.11.03 |

| 금융 긴축 따라 리스크 높아진 부동산 (0) | 2022.10.07 |