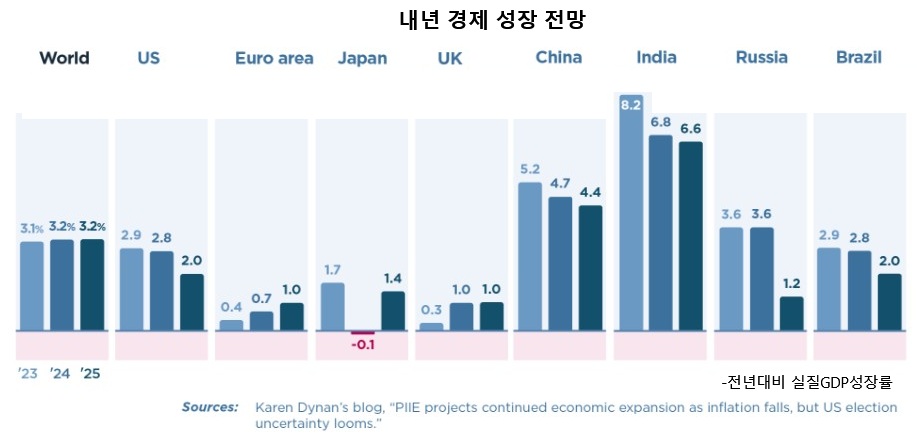

연초 IMF는 올해와 내년에 걸쳐 글로벌 성장률이 전년 대비 3.3%로 안정적으로 유지될 것으로 예상했다. 팬데믹 전후 잠재 성장률과 비슷한 수준이다.

인플레이션은 올해 4.2%, 내년 3.5%로 낮아질 것이며, 향후 중앙은행의 통화정책 추가 정상화 곧 기준금리 인하가 이어질 것으로 전망된다.

최근 몇 년간 이어졌던 팬데믹과 인플레이션 등 혼란기가 마침내 끝나고, 글로벌 경제가 새 시대로 들어서고 있다.

'칼럼-오늘의 경제' 카테고리의 다른 글

| IMF, 한국 성장 전망 전년대비 2%→1%로 (0) | 2025.04.23 |

|---|---|

| 트럼프 관세 위협, GDP 줄인다 (0) | 2025.03.30 |

| 미국은 잘 나가고 중국은 어렵다? (1) | 2024.12.13 |

| 미국 대선 결과, 놀랍지 않은 이유 (1) | 2024.11.11 |

| 내년 세계 경제, 올해만큼 성장할 듯 (5) | 2024.11.09 |