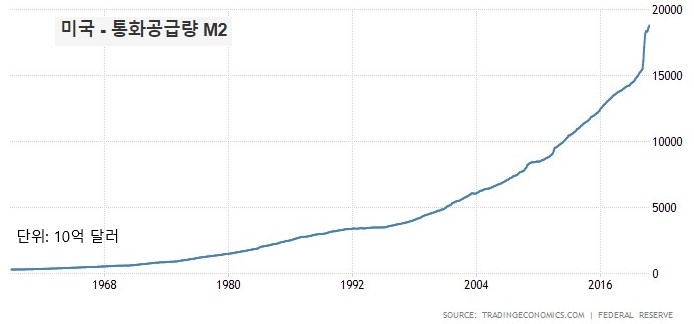

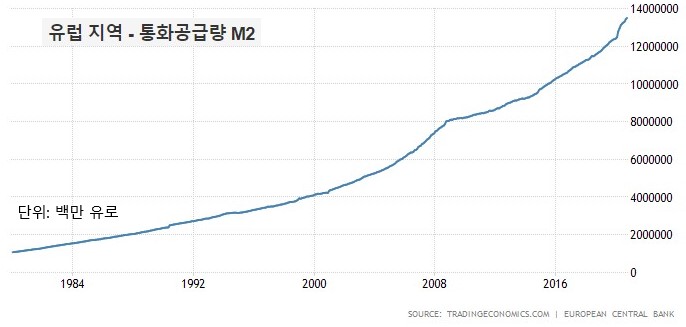

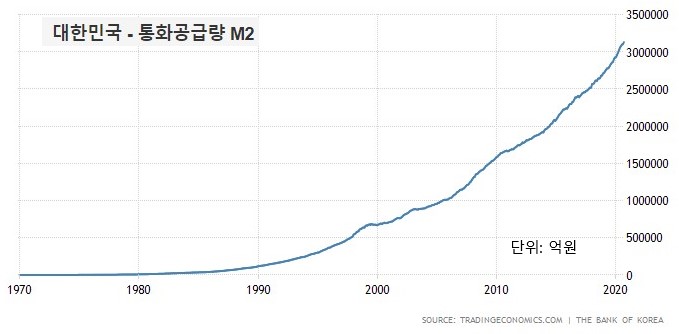

지금 세계 경제는 K자로 발전하고 있다. 실물경제는 관광운수업을 필두로 침체했는데 금융부문에서는 부동산과 증권 등 자산 시세 급등으로 호경기를 구가하고 있다. 코로나(COVID-19)가 가져온 경제위기에 대응하고자 각국 정부가 일제히 유동성을 풀면서 나타난 현상이다. 통화량(M2) 추이가 보여주듯 세계는 지금 유동성 파티가 한창이다.

백신 개발 추이로 볼 때 이르면 내년 중반 이후 백신이 효과를 내면서 경제가 회복세를 탈 조짐이 보인다. 실물경제가 본격 회복되면 인플레이션 방어를 위해 그간 너무 많이 풀린 유동성이 회수돼야 한다. 금리가 오를 수밖에 없고, 정책금리는 느리게 움직여도 시중금리는 급하게 움직일 수 있다. 경제 회복과 금리 상승 시나리오가 현실화하고 금리 상승세에 가속이 붙으면 자산 거품이 급하게 빠질 수 있다. 아직은 파티가 한창이지만.

'칼럼-오늘의 경제' 카테고리의 다른 글

| 불확실성 고공 행진하는 세계 경제 (0) | 2021.01.21 |

|---|---|

| 자영업 가구 20%가 적자 (0) | 2021.01.04 |

| 코로나 위기, 재정으로 무한정 방어 못해 (0) | 2020.11.30 |

| 올해 우리 경제는 1.9% 역성장 (0) | 2020.11.15 |

| 전염병이 소득 격차 키운다 (0) | 2020.10.30 |