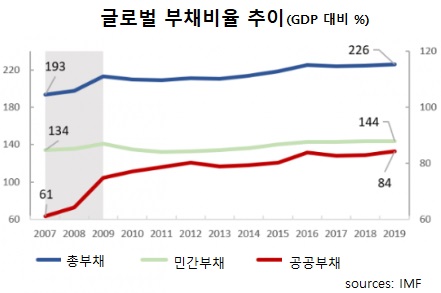

글로벌 빚 늘리기 시대다. IMF에 따르면 글로벌 빚(공공+민간 부채)은 2019년에 197조 달러였다. 팬데믹 이후에는 더 늘었다. 빚이 많으면 정부가 COVID-19 위기에 대응하는 능력이 제한될 수밖에 없다. 일부 신흥시장국과 개발도상국들은 팬데믹 피해 지원을 위한 추가 융자가 어렵다고 깨닫기 시작했다.

2019년 이전 글로벌 부채 증가는 주로 선진국(유럽 제외)과 신흥시장국에서 공공부채가 늘어난 탓이다. 팬데믹 이후로는 민간부채도 급증하고 있다. 과거 몇몇 금융위기의 경우 위기 발생 전에 민간부채가 GDP 성장률을 훨씬 웃도는 속도로 쌓였고, 신용 호황에 이어 경제 침체가 오곤 했다. 지금 같은 민간부채 급증 현상은 팬데믹이 물러간 뒤 각국이 경제를 회복시키는 데 장애물로 될 수 있다.

백신이 나왔지만 변이가 나타나고 있다. 팬데믹이 예상보다 길게 이어지면 빚으로 버티는 가계나 기업 중에서 더 이상 부채 융통을 못하고, 대형 파산이 일어날 수도 있다. 그럼 주요 부문에서 정부가 구제금융이나 빚 보증을 제공하는 형태로 개입할 수밖에 없게 된다. 문제는 각국 정부가 팬데믹으로 공공 재정을 확충하면서 이미 많은 부채를 졌다는 사실이다. 빚 부담이 클수록 정부가 경제 회복에 쓸 수 있는 정책 여력이 줄어들고 경제 회복은 그만큼 늦어질 수밖에 없다.

'칼럼-오늘의 경제' 카테고리의 다른 글

| 경제 전망 밝아져 (0) | 2021.04.14 |

|---|---|

| 미-중 전쟁, 일어날까 (0) | 2021.04.14 |

| 불확실성 고공 행진하는 세계 경제 (0) | 2021.01.21 |

| 자영업 가구 20%가 적자 (0) | 2021.01.04 |

| K자 경제 발전과 유동성 파티 (0) | 2020.12.12 |