COVID-19 대유행이 글로벌 경제 격차를 키우고 있다.

신흥시장국과 개발도상국의 경우 팬데믹 전 20년간, 특히 2008년 글로벌 금융위기 이후로는 경제 성장세가 지속되어 빈곤과 소득격차가 줄고 기대수명을 늘릴 수 있었다. 이젠 어렵게 됐다. 전염병 대유행 탓이다. 세계 대부분의 나라에서 경제가 후퇴하고 GDP가 줄어들면서 다시 빈곤이 늘고 소득격차가 커질 전망이다.

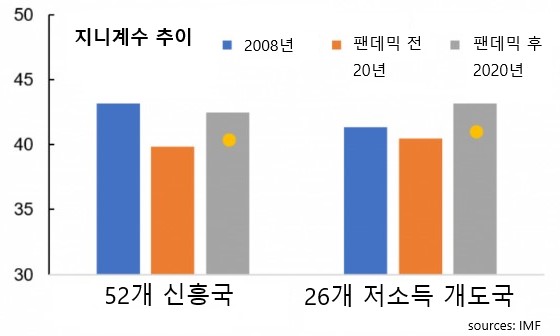

지니계수 추이가 단적인 지표다. IMF가 올해 106개국의 GDP 성장 전망치를 활용해 추계한 지니계수를 보면, 신흥시장과 개발도상국 평균치가 2008년 수준에 맞먹는 42.7까지 오른다. 지니계수가 높을수록 소득격차가 커지고, 전체 소득 중 고소득자 몫이 커진다.

경제가 성장하지 못하면 소득격차가 커지기 쉽고 저소득층 복지수준이 후퇴하기 쉽다. 신흥시장국과 개도국은 특히 팬데믹으로 성장세가 반전되고 소득격차가 커질 가능성이 높으므로 저소득층 지원에 적극 나서야 한다.

'칼럼-오늘의 경제' 카테고리의 다른 글

| 코로나 위기, 재정으로 무한정 방어 못해 (0) | 2020.11.30 |

|---|---|

| 올해 우리 경제는 1.9% 역성장 (0) | 2020.11.15 |

| 글로벌 채무 조정 서둘러야 (2) | 2020.10.10 |

| 코로나 경제위기 선방하는 한국 (2) | 2020.09.27 |

| 코로나 대유행 장기화 리스크 (0) | 2020.09.07 |